众所周知,炒股是一门学问,并且是一门体面的学问、讲究的学问,一门常常有惊喜的学问。看到惊喜,你们一定会说翻译翻译,下面我就目前的行情,翻译翻译什么叫惊喜图片。

惊喜就是——缩债恐慌,会主导后期的行情吗?

上周全球股市接力下跌,美元指数创下新高,大宗商品市场也出现了大幅调整,一切似乎都在重演2013年的“缩减恐慌”。这一切还要归结于上周发布的美联储议息会议纪要,首次明确提出考虑在今年晚些时候同时缩减购买国债和MBS的规模,Taper进入倒计时。现在市场面对的问题是“缩减恐慌”会不会继续主导后期的市场,城外真的有麻匪吗,需不需要逃命?

不要慌,且听我慢慢道来。

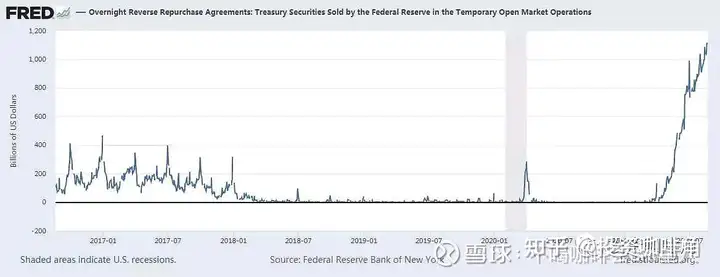

目前的情况和2013年并不尽相同。此次美联储释放的Taper信号虽然给市场造成了负面扰动,但事实上美联储此次更多的还是在做预期管理,即嘴炮紧缩。通过话疗法来压制通胀预期,目前来看的确取得了一点效果,大宗商品开始从高位回调。但此次会议纪要强调缩减购债不应被理解为即将加息的信号,同时美联储最鹰派的官员卡普兰上周五称若德尔塔毒株疫情拖累需求,他可能会改变迅速启动缩减QE的立场。复苏进程的减缓以及财政赤子的压力让美联储难以在货币政策上快速转向。目前市场流动性仍处于泛滥状态,美联储隔夜逆回购规模再创新高。

8月18日美联储隔夜逆回购工具使用

规模达1.116万亿美元,再创历史新高

反观国内,其实我们目前面对的最大问题是前期去杠杆导致的经济超预期下滑,上周发布的七月各项数据没有一个能看的,所以如果硬要类比的话,与其说现在像2013年,不如说现在更像2018年。

而现在与2018年最大的不同就是流动性的宽松。七月份央行在预判到经济下行压力后开始了全面降准,同时在本月我们看到国内实际利率在MLF和LPR利率都没有改变的情况下却一路下滑,大大低于政策利率,最低降至2.08%。更重要的是,在7月30号召开的政治局会议以及最近召开的国常会上,中央已经将下半年的工作重点从去杠杆转为稳增长,地方债的发行在前期严重落后于进度的情况下在半年也有望提速。

有流动性和财政的双重托底,后期的行情当然不会复制2018年的单边下跌,而是会继续走出结构性行情并进行市场风格的再一次切换。

金融股是最不需要担心的,不管是在滞涨期还是衰退期,它们都会有相对稳定的表现。八月份金融股表现优异,一方面受益于中报业绩靓丽,当前的低估值面临估值修复;另一方面,宽信用的政策调整让银行板块后期业绩有了进一步增长的预期,毕竟出的多,赚的多嘛。

而以前傻大黑粗、人见人嫌的的周期股铝钢煤在碳中和的新国策下业绩还会进一步增长,碳中和政策与供给侧改革一脉相承,将重置产业链的供需结构,周期股的逻辑比市场预期的要更为深远。

前期热门的新能导赛道股的情况则不容乐观,新能源+光伏+半导体产业链融资余额的月度新增量在6月达到了252亿元,是2018年以来的最高水平,,但 7、8 月的融资余额增量分别降至142亿元和40 亿元,呈快速下滑状态。其中新能源和光伏产业链在8月的融资余额还算继续增加,但半导体则已经开始负增长。对此其实不难理解,被动元件厂商国巨最近表示将从9月1日起调降大中华区经销商芯片电阻和MLCC价格,调降幅度约10%。表明半导体产能紧缺可能言过其实。而8月以来, DRAM 现货价格和 TV 面板环比平均跌幅分别为9.8%及13%。费城半导体指数上周下跌2.4%,从8月4日的近一年高点已经下跌5%,反映全球科技硬件板块开始进入下行周期。

总结一哈:当前市场可能面临新的风格切换,看好金融及铝钢煤板块在业绩支撑下的估值进一步修复,而半导体则可能面临一波调整。至于美联储的Taper预期,其实无须过度担心,在天量赤字的压力下,低利率的环境将长期维持。而A股在国家强调跨周期调节的政策下,有望率先触底反弹,迎来新一轮的结构性行情。